北海道から帰ってきて、早速体重計に乗ったら81キロ💦

月末までにあと11キロ痩せるとか、これがブックメーカーなら痩せない方の倍率は1.0倍台だろうなぁ…。

それでも俺はまだ諦めていない。

まずは昨日のレコーディングダイエット

レコーディングダイエット89日目

7月7日

7:00 豆乳200ml、プロテイン7g

12:00 野菜生活200ml、ヨーグルト

18:00 野菜生活200ml

19:00 玉子豆腐2個

20:00 わさビーフ、練乳あずき

21:00 野菜ジュース、ヨーグルト

体重

夜勤バイトにつき未測定

先月末に、今持っているショッピング枠50万のクレジットカードの利用可能額をアプリで確認したら、ゴールドカードのインビテーションの案内が表示された。

え!?

年会費無料で映画が1000円で見れるって?

作らないわけにはいかないじゃん!!

心配なのは、毎回ブラック者に付きまとう審査だが、まぁダメで元々なので申し込んでみた。

翌日、IDの番号が書かれた案内メールが届いたので、心配をよそに呆気なく可決。

拍子ぬけした所で気づいたのが、今のカードの50万枠を共通で利用するということなのではないか?

それなら否決されることもないかと、一人で勝手に納得した。

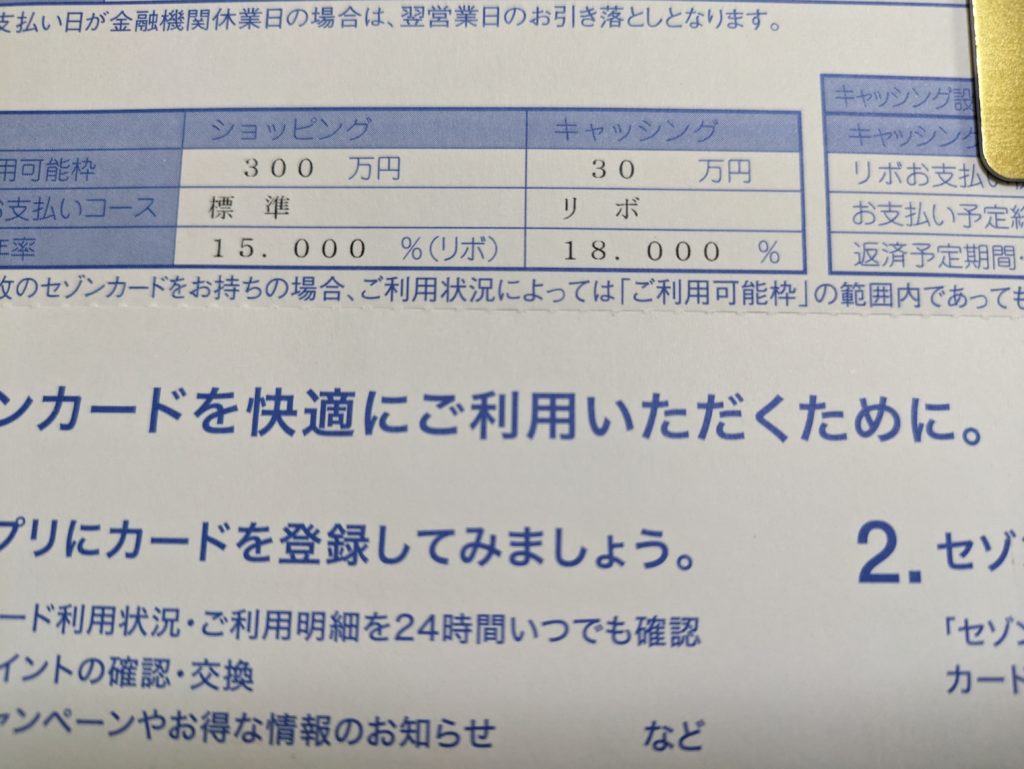

そしてカードが到着し、いざ開封してみると目を疑った

ショッピング枠

300万

キャッシング枠

30万

ま、まじか!!

2、3年前は二万円の携帯分割すら審査に通らなかったが俺が、ついに300万のショッピング枠クレジットカードを手に入れた。

任意整理してから10余年、ついにここまできたかと感無量😊

もう、失敗は繰り返さない。

これから先の未来は明るいのだから

コメント

映画が1000円

年会費無料のゴールドカード欲しい

借金の無いシューミさんなら簡単に作れるでしょうに🤣

クレカの枠は無意味に増やしたらダメですよ。クレカ枠は使って無くても借金としてカウントされるので、借金返し終わったとこのマサさんは、金貸しからみて一番貸せる状態にあります。金利の高いクレカに枠を取られるのは勿体ない。低金利のローン借りたい時に障害になるから、決済に必要な、最低限の枠を確保ってのが一番良いです。

もちろんリボには手を出さないです!

あくまでも信用のステータスという意味で、300万の枠が用意されて嬉しくなっただけなので😊

マサさん、使わないなら問題無いと勘違いされてないですか?問題はクレカの枠は「たとえ使ってなくても」銀行からは借金としてみなされるって事です。

銀行は収入と職業と勤続年数が同じなら、クレカ持ってる人より、クレカ持ってない人の方を信用が高いと評価します。銀行から見ると他社で借り入れするリスクが低い人となるからです。

なので、使わないのに無意味にクレカ枠を拡大しちゃうのはオススメ出来ないってことなのです。サラリーマン続けますってなら、住宅ローンの審査通りにくくなるぐらいですけど、独立して個人事業立ち上げようってなったら厄介な事になるので。

クレカの枠は「たとえ使ってなくても」銀行からは借金としてみなされる>

そうなんですか!!

クレジットカードの使用がない、俗に言う「スーパーホワイト」は、逆に信用が無いものとみなされるかと思っていました。

スーパーホワイトは信販会社の審査基準の話しです。小口の決済サービスだから、カード使ってないだけなのか、過去に事故ってるのかいちいち調べるのが面倒くさいのでまとめて却下してるというだけなので、前者の信用には瑕疵はないですよ。

瑕疵はないのに不利益受けるから、多少はカード使いましょうって話しはありますが、銀行の与信担当者からどう見られるかの方がよほど重要。

収入に対して極端に大きい借入枠を持ってる人を信じますか?って事です。クレヒス積みたいなら、借り入れする可能性がある銀行に口座作って、給与が毎月振り込まれていることを、証明するのが一番ですよ。

このご時世、クレジットカードを持っていない方がマイナスに感じますが、銀行サイドからすれば持つ方がマイナスなんでしょうか?

常にリボ払いなら分かりますが、デカイ買い物を一括で支払い続けているのなら、それはプラスになるものだと思っていました。

究極の話、ブラックカードを持つほどのステータスなら、銀行は喜んで融資するかと…

なるほどー

勉強になります!

私のUFJクレカはショッピング枠20万円で学生の時のままなんですけど、このままでいようと思います!

しかし、マサさん

信用回復早くないですか!?

CICには来年まで異動が残っていますが

コツコツとクレヒスを積んだ甲斐があったからなのか

それとも決済金額が毎月20万超えているからか分かりませんが

流通系クレジットカードでないとここまでの枠は用意されないと思います。

やっぱりクレヒスってのは大事なんですかねー

しかし、総量規制の枠を超える借金ができてしまうのコレですよねー

規制がかかってれば年収の三分の一までしか借金できないはずなのに。

信用という部分ではクレヒスが一番重要だと思います。

私は買い物よりも枠を現金化してギャンブルに使ってしまうのが関の山です。

基本的には、業種によって評価する点が異なるという話しです。

信販会社は決済サービスが本業、小売店から徴集する手数料で稼いでます。なので、使ってくれる人を高評価します。大きな買い物を一括でというのは信販会社では評価が高いです(よくあるクレヒスの話しは、ここを指します。が、あくまでも消費者としての信用のお話しで、上客として優遇してもらえるという意味)。

一方、私らが不動産投資やら飲食店やら太陽光売電やら始めようとすると、信用金庫や信用組合等に融資を依頼する事になります。一千万からという金額を借りるために、ここの融資担当者に信用してもらう事が第一関門です。彼らは融資を回収できるか?が重要なので、上手く行かんかった時担保取れるかを見ます。枠一杯まで使う前提で計算されるという事になります。

世知辛いけど銀行はそういう仕事なので仕方ない。大変だけど事業者としての信用を積みたいですね。

事業者としての信用・・・

いや~、私には全然考えも及びませんでした。

クレカの枠が300万あるだけで一喜一憂していては

まだまだですね(^^;

通りすがりさんにはいつも勉強させていただいております!

クレカおめでとうございます!!

枠の大きさに喜びを感じる気持ちすごく分かります、私は任意整理してまだ5年ほどしか経っていなくてカードの審査すら通らない状況ですが諦めずに頑張ります。マサさんも引き続きファイトですm(_ _)m

私も任意整理して来年までCICに事故歴掲載中ですが、ライフカードデポジットでクレヒス積んでここまで来ました。

ライフカードデポジットは恐らく誰でも通ると思うので、修行するにはおすすめです!